27 / 64

27 / 64

27

Aktuelles

Die Anspruchsdauer beginnt mit

dem Tag der Geburt des Kindes.

Besteht Anspruch auf Wochen-

geld ruht die Auszahlung des KBG

für diese Zeit. Ist das Wochengeld

niedriger als das KBG wird die Dif-

ferenz ausbezahlt.

Achtung: Wer das KBG kürzer

als 12 Monate beziehen möchte,

kann das machen. Der Tagsatz

wird deshalb aber nicht höher,

sondern der Rest des Geldes ver-

fällt.

Teilung des KBG zwischen den

Elternteilen

Wer sich dafür entscheidet, dass

sowohl Vater als auch Mutter KBG

beziehen, sollte beachten, dass

20 Prozent der Bezugsdauer für je

einen Elternteil reserviert sind und

nicht auf die Partnerin/ den Partner

übertragen werden können. Die

restliche Zeit kann frei zwischen bei-

den Elternteilen aufgeteilt werden.

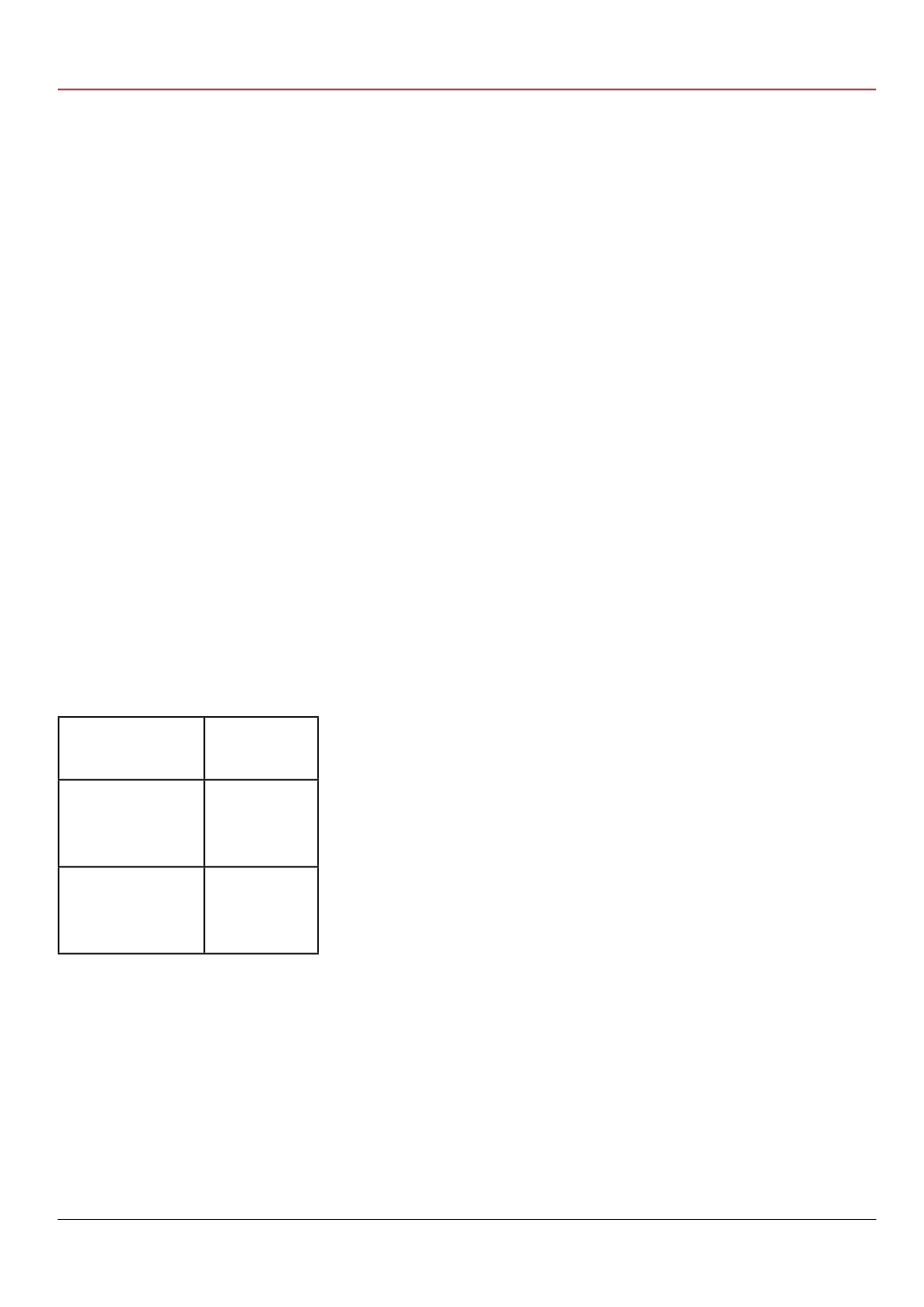

Beispiel:

Beispiel KBG-

Bezugsdauer

20 %

Partneranteil

kürzeste

Bezugsvariante:

456 Tage

91 Tage

= 3 Monate

längste

Bezugsvariante:

1.063 Tage

212 Tage

= 7 Monate

Die Eltern können sich beim Be-

zug des KBG 2 Mal abwechseln

(= Aufteilung auf 3 Blöcke). Die

Mindestbezugsdauer beträgt da-

bei 61 Tage pro Block. Nimmt ein

Elternteil überhaupt nur 61 Tage in

Anspruch, verfallen die darüber hin-

ausgehenden Tage des nicht über-

tragbaren Anteils (in der kürzesten

Variante also zumindest 30 Tage).

Aus Anlass des erstmaligen Wech-

sels des KBG-Bezuges, können

beide Elternteile bis zu 31 Tage

gleichzeitig KBG beziehen. Die An-

spruchsdauer verkürzt sich dann

um diese Tage.

Änderung der Bezugsdauer

Die mit dem Antrag festgelegte

Bezugsdauer kann bei jedem Kind

1 Mal geändert werden. Der Än-

derungsantrag ist spätestens 91

Tage vor Ablauf der ursprünglich

beantragten Bezugsdauer möglich.

Die Krankenkasse berechnet dann

einen neuen Tagesbetrag. Die El-

tern werden so gestellt, als hätten

sie von Anfang an diese geänderte

Variante mit dieser Dauer und die-

sem Tagesbetrag gewählt. Durch

die Änderung kann sich ein Nach-

zahlungsanspruch oder aber auch

eine Rückzahlungspflicht ergeben.

ACHTUNG: Da die Änderung ge-

wissen Beschränkungen unterliegt,

erkundigen Sie sich daher rechtzei-

tig bei Ihrem zuständigen Kranken-

versicherungsträger.

Wichtig: Karenz und Kinderbe-

treuungsgeld sind unabhängig

voneinander. Mit dem KBG-Konto

kann das KBG aber ohne finanzi-

elle Verluste an die arbeitsrecht-

liche Karenzdauer (maximal bis

zum vollendeten 2. Lebensjahr

des Kindes) angepasst werden.

EINKOMMENSABHÄNGIGES

Kinderbetreuungsgeld

Das einkommensabhängige (ea)

Kinderbetreuungsgeld hat die pri-

märe Funktion, jenen Eltern, die

sich nur für kurze Zeit aus dem Be-

rufsleben zurückziehen wollen und

über ein höheres Einkommen ver-

fügen, die Möglichkeit zu geben, in

dieser Zeit einen Einkommenser-

satz zu erhalten.

Zusätzliche Anspruchsvoraus-

setzung

Neben den bereits am Anfang des

Artikels genannten Anspruchsvo-

raussetzungen wird das ea KBG

nur Personen gewährt, die in den 6

Monaten (182 Tage) vor Beginn

des absoluten Beschäftigungsver-

botes (Schutzfrist) beziehungswei-

se bei Vätern unmittelbar vor der

Geburt des Kindes eine pensions-

und krankenversicherungspflichtige

Erwerbstätigkeit in Österreich tat-

sächlich und ununterbrochen aus-

geübt haben. Unterbrechungen der

Erwerbstätigkeit von nicht mehr als

14 Tagen wirken sich nicht negativ

auf den Anspruch aus. Auch be-

zahlter Urlaub oder Krankenstand

unter Entgeltfortzahlung des Arbeit-

gebers gelten nicht als Unterbre-

chung.

Bezugshöhe und Bezugsdauer

80 % des Wochengeldes, ma-

ximal ca. 2.000 Euro monatlich.

Wird der Tagesbetrag von 33 Euro

(1.000 Euro monatlich) bei der

Ermittlung der Höhe des Kinder-

betreuungsgeldes unterschritten,

besteht die Möglichkeit auf Antrag

beim

Sozialversicherungsträger

auf das Pauschalmodell 12+2 mit

33 Euro (1.000 Euro) umzusteigen.

Bei Geburt ab 01.03.2017 gebühren

in diesem Fall 33,88 Euro als Son-

derleistung. (Mehrlinge: Zum Ein-

kommensabhängigen Kinderbetreu-

ungsgeld gebührt kein Zuschlag!)

Immer erfolgt eine Günstigkeitsrech-

nung mit dem Steuerbescheid aus

dem Kalenderjahr vor der Geburt

des Kindes ohne Kinderbetreuungs-

geldbezug (beschränkt auf das dritt-

vorangegangene Kalenderjahr). Bei

Geburt ab 01.03.2017 erfolgt die

Günstigkeitsberechnung mit dem

Steuerbescheid aus dem Kalender-

jahr vor der Geburt des Kindes.